상속 액수별 법정 상속세율에는 비과세 부분이나 공제하는 복잡한 변수가 있습니다. 상속 액수별로 상속세를 납부한 실제 상속세율 통계자료와 상속액 별 상속인 인구비율에 대한 통계 자료입니다. 100억 원 이상 상속받은 사람들도 아주 많군요.

상속 액수별 법정 상속세 세율

| 상속액 | 세율 | 누진 공제액 |

| 1억 이하 | 10% | 없음 |

| 1억~5억 | 20% | 1천만 |

| 5억~10억 | 30% | 6천만 |

| 10억~30억 | 40% | 1억 6천만 |

| 30억~ | 50% | 4억 6천만 |

상속재산이 10억 원이면 1억은 10%, 1억 초과 5억까지 4억 원은 20%, 5억 초과 10억까지 5억 원은 30% 상속 세율이 적용되는데 구간별 누진 공제액을 뺀 금액에 세율을 적용합니다.

상속재산에는

- 비과세 (세금을 매기지 않을 부분), 채무, 공과금, 장례비용을 빼며 이를 "과세가액"

- 여기에 기초공제, 배우자 공제, 일괄공제 등 공제를 하여 빼주며 이를 "과세표준"

- 여기에 상속세율 적용하고 세액공제 등을 또 빼주어 "상속세"가 결정됩니다.

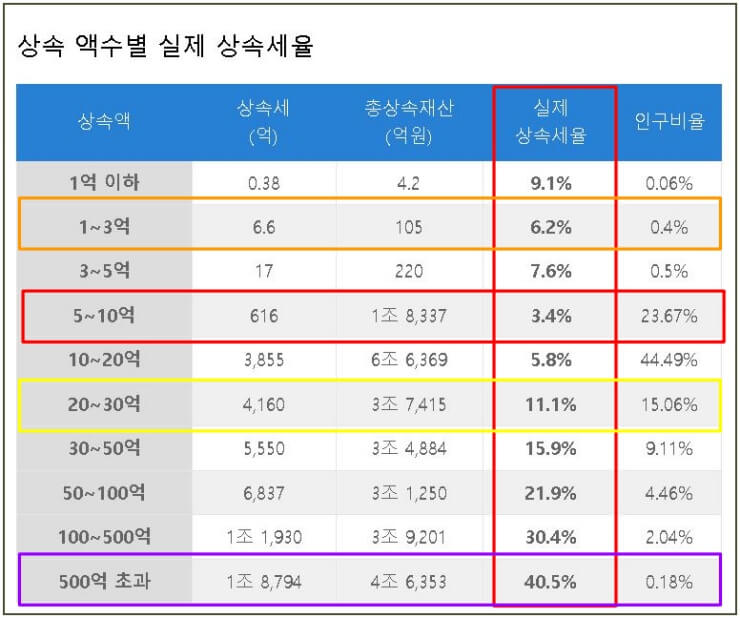

상속 액수별 실제 상속세율

| 상속액 | 상속세 (억) |

총상속재산 (억원) |

실제 상속세율 |

인구비율 |

| 1억 이하 | 0.38 | 4.2 | 9.1% | 0.06% |

| 1~3억 | 6.6 | 105 | 6.2% | 0.4% |

| 3~5억 | 17 | 220 | 7.6% | 0.5% |

| 5~10억 | 616 | 1조 8,337 | 3.4% | 23.67% |

| 10~20억 | 3,855 | 6조 6,369 | 5.8% | 44.49% |

| 20~30억 | 4,160 | 3조 7,415 | 11.1% | 15.06% |

| 30~50억 | 5,550 | 3조 4,884 | 15.9% | 9.11% |

| 50~100억 | 6,837 | 3조 1,250 | 21.9% | 4.46% |

| 100~500억 | 1조 1,930 | 3조 9,201 | 30.4% | 2.04% |

| 500억 초과 | 1조 8,794 | 4조 6,353 | 40.5% | 0.18% |

2020년 국세통계포털 자료, 예를 들면 5억에서 10억을 상속받은 사람은 전체 상속 인구의 23.67%에 해당하며 총 1조 8,337억 원을 상속받아 616억 원을 상속세로 납부하여 실질적으로 3.4%의 상속세율이 적용되었습니다.

이 자료는 상속 신고를 한 11,521명에 대한 통계 자료로 상속을 받지 못하거나 신고하지 않은 상속인은 제외되었습니다. 예를 들어 우리나라 국민의 80%가 5억에서 30억 가까이 상속을 받았다는 뜻이 아닙니다. 그런데 1억 원 이하 상속자가 20억 상속인보다 실제 상속세율이 더 높은데 공제 문제인지 전문가를 고용하지 않아서인지 모르겠군요.

상속의 개시 일시

법률적으로 피상속인 사망과 동시에 발생하며 상속은 선택적으로 받을 수 없지만 채무 한도 내에서 "한정승인"을 할 수는 있습니다. 그리고 상속 부동산은 매매 등 처분을 위해 반드시 등기해야 한다고 합니다.

상속 재산분할 협의

상속 지분에 대해 공동 상속인이 모두 지분에 대해 분할을 협의하면 법정상속분과 달리 상속받을 수 있습니다. 협의서는 일시와 장소가 같지 않더라도 모두 동의한 내용이라면 인정됩니다. 미성년자는 모두 특별대리인을 선임하여야 합니다.

상속세 할증

상속을 자녀가 아닌 손자에게 하는 경우, 자녀가 아닌 직계비속(손자)인 경우 상속세에 30% 할증이 있어 더 많이 내야 합니다. 상속액이 20억 이상 미성년인 경우 40%까지 할증.(부모가 사망하여 손자가 받는 경우는 할증하지 않음)

법정 상속세율과 상속 액수별 실제 상소 세율 통계와 상속 액수별 상속 인구비율 통계정보입니다.

숨은 휴면 보험금 찾는 방법과 상속인 조회

받지 않은 보험금, 만료된 보험금, 보험이 끝난 보험금 등 휴면 보험금을 찾는 방법과 상속인이 조회하는 방법에 대한 정보이며, 상속인의 경우 아래 상속재산 한 번에 찾기를 참고하시면 모든

ksma.tistory.com

상속재산 등 숨은 재산 찾는 방법과 신청서hwp

돌아가신 부모님이나 조상님의 숨겨진 상속받을 수 있는 재산을 확인하는 방법과 각종 신청서 hwp 파일 다운로드 정보입니다. 금융재산과 부동산 재산, 받을 수 있는 연금, 보험금, 납부해야 할

ksma.tistory.com

증여세 면제한도와 세율 계산법 예시

증여세 면제한도와 세율 계산법 예시. 부모님으로부터 증여를 받으시거나 혹은 증여를 하시는 경우 몇 가지 고려해야 할 사항이 있습니다. 며느리에게 증여해도 아들과 합산하며, 손자에게 주

ksma.tistory.com

댓글